현대중공업지주 267250 종목분석과 다가오는 2022년에 대한 전망들을 모아보았습니다. 주린이로서 현대중공업지주에 대한 기본적인 재무정보들과 2022년에 대한 여러 증권사들의 전망들을 비교해보았으니 자세한 내용은 아래에서 확인해주세요.

기업현황 - '뭐하는 회사인가? 배당은주나?'

- 코스피 화학업종에 있고, 시가총액 4조 4천억 원 정도 되는 회사

> 별도의 사업을 영위하지 않는 순수 지주회 사이다. 첨부터 지주회 사는 아니었는데 언제부터간 바뀌었다. (왠지 바뀌고 나서 주가가 더 하락한 느낌은 나뿐인가?)

> 선반/엔진의 A/S사업, 정유사업, 건설기계제조사업, 전기전자기기 제조사업, 산업용 로봇 제조업을 영위하는 자회사의 주식을 소유하고 있단다. (그건 알겠고, 어서 돈을 벌어와라)

>"회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금을 주된 수입원으로 함"이라고 되어있는데 이래서 지주회사 아닌가? (그래서 좋은 거야? 나쁜 거야?)

> 주요 제품의 매출 구성이 정유부문 73%, 건설기계가 17% 정도 차지하고 있으니 결국은 기름을 팔아서 먹고사는 회사 같은데 국내 시장점유율을 보면 SK가 30%가량 먹고 있고 에스오일과 GS가 24%가량을, 현대오일뱅크는 21%로서 대략 4위 정도라고 볼 수 있는데 어쩌면 SK 빼고 비슷하게 나눠먹는 느낌이다.

>근데 "경질유"란 무엇이냐? 한번 찾아보니, 경질유란 쉽게 말해서 경유, 휘발유, 등유 등을 말한단다. 그리고 중질유라는 게 있는데 이것은 중유나 아스팔트가 해당된다고 한다.

- PBR이 0.58인데 이러면 좋은 거 아닌가? (주가는 왜 떨어지냐고!!)

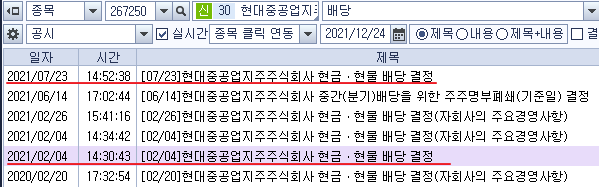

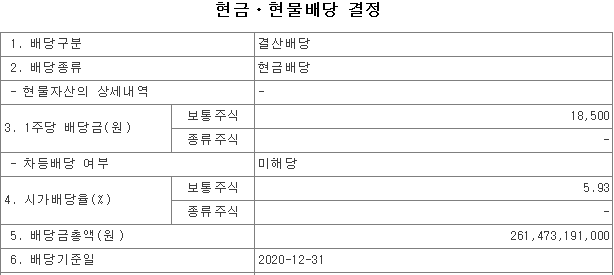

- 현금배당수익률 6.45% 이면 정말 높은 거 같은데? (올해 배당은 얼마나 줬나?)

>2021년 올해 2번 결산배당 18500원과 분기배당 1850원을 줬는데 그 돈은 모두 어디로 갔나?

재무분석 - '이익은 나고 있나?'

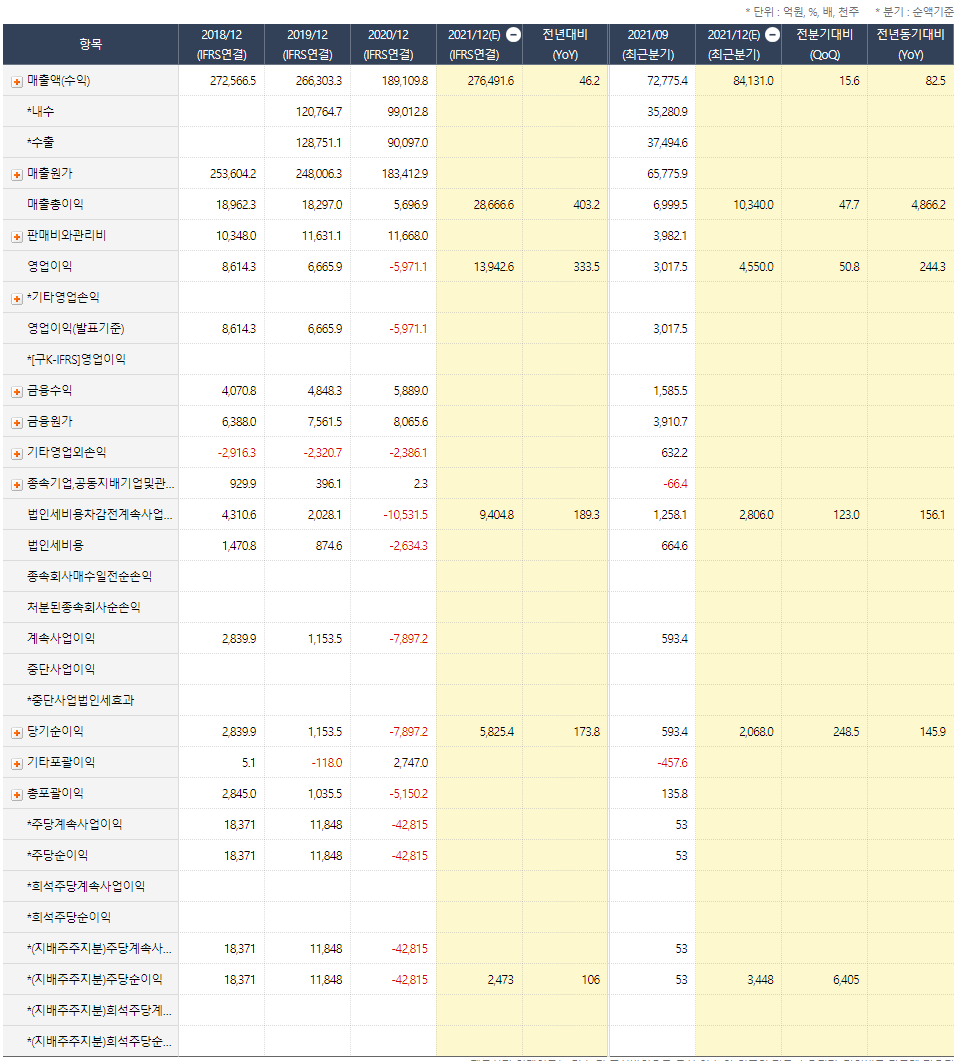

- 2021년 9월 전년 동기 대비 연결기준 매출액은 37%가량 증가되고, 영업이익이 흑자 전환되었고, 당기순이익도 흑자 전환되었단다.

- 자회사 현대 글로벌 서비스는 3분기까지의 매출액은 6370억 원이며, 이중 상품 및 서비스 매출은 6005억 원으로 전체 매출의 94%라고 한다.

- 조선사업은 막대한 설비투자가 필요한 장치 산업이자 자본집약적 산업으로서, 전방산업인 해운산업 및 후방산업인 철강/기계산업 등과 밀접한 상관관계를 가지고 있다고 함.

- 부채비율을 보면 지난해부터 증가하는 추세인데 왜 그렇지? 투자한 게 있나?? 부채비율이 올라서 주가가 오르지 못하나?? 알려주라~

2022년 증권사 전망 - '주가는 오를까?"

- 증권사별 주가 전망을 확인해보자.

- 12/24 오늘 기준 주가가 58100원인데 11월에 증권사들의 목표가는 평균 8만 원대였다. 대체로 직전 목표가에 비해서 목표주가가 약간 올랐는데 주가는 계속 떨어지고 있구나. 제발 목표주가까지만이라도 가즈아!!

- 그중에서도 BNK투자에서는 목표가를 10만 원으로 했는데 무슨 근거로 그렇게 제시했는지 궁금하다. 목표주가는 참 바람직한데 말이지. 사실 BNK투자증권이 어딘지도 몰랐음.

BNK투자증권 종목분석, 주가전망 요약 (2021. 11. 2, 김현태 ㅋㅋㅋㅋ)

- 3분기 실적이 기대치를 하회함. 핵심사업 오일뱅크의 실적이 부진한 것이 주원인

- 오일뱅크뿐만 아니라 일렉트릭, 글로벌 서비스 역시 하회했는데 그나마 한국조선해양이 양호한 실적이 받쳐줌.

- 4분기 예상실적은, 9월 이후 가파르게 상승한 정제마진 효과로 오일뱅크의 실적이 개선되고 두산인프라코어 연결 편입 효과도 추가 반영될 예정이라고 함

- 오일뱅크의 HPC 프로젝트(탈황 중질유, 부생가스, LPG 등 정유 부산물을 활용해 PE, PP 생산)는 당초 계획보다 1개월 지연되어 12월부터 상업가동 예정이라 내년 실적에 본격적으로 반영될 예정이라고 함

- 어쨌든 새해에는 나에게 이익을 가져다 달라 현대중공업지주야~ 제발!!

댓글